生意社:供需趋弱 线螺维持弱势行情

一、价格走势

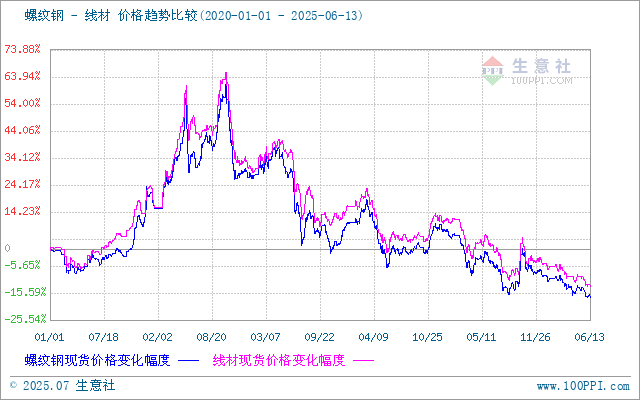

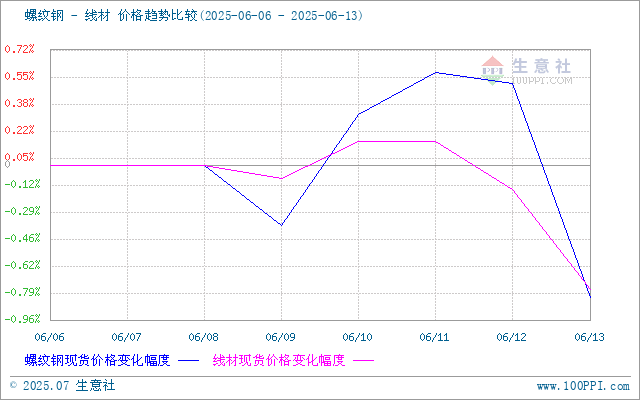

据生意社价格监测,上周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止13日,江浙沪地区HRB400螺纹钢均价约3055元/吨,周环比下行0.82%;HPB300高线均价3237.5元/吨,周环比下行0.77%。

市场方面:上周受天气影响,钢材整体需求缩减,加上原料端行情下行,成材价格支撑不足,钢材市场成交情况逐渐缩减,虽然周中因宏观利好带动拉涨,而基本面利空,需求下降,所以上周线螺价格趋弱震荡运行。

库存和产量

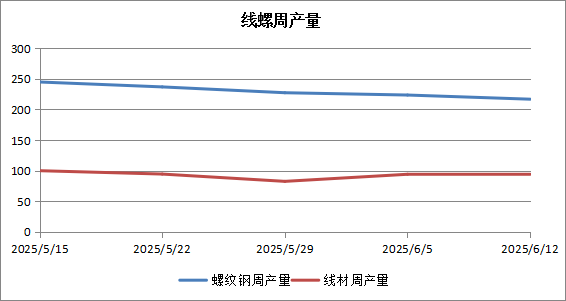

供给端 上周建材产量289.01万吨,产量环比下降5.33%,产量继续缩减。螺纹方面,其中螺纹钢产量继续下降,环比减少10.89万吨。分省份来看,江苏、四川、新疆减幅靠前,分别环比减少3.74万吨、1.63万吨和1.57万吨,产量增加省份主要集中在贵州和广东两省,其余区域产量波动幅度相对较小;线盘方面,上周线盘产量由增转降,合计减量5.39万吨。分区域来看,减量主要集中在华东以及华北地区,供给分别减少1.6万吨以及1.48万吨,其他区域产量都有不同程度的减少;分省份来看,山西省降幅明显,周产量减少1.5万吨,其他区域产量都以小幅波动为主。当前螺纹利润不具优势,短期螺纹钢产量仍有下降空间。

库存方面 上周全国建材库存431.4万吨,周环比下降2.54%。上周螺纹钢厂库存继续下降,环比减少1.97万吨,分省份看,河南、湖北、山西和江西四省库存降幅靠前,同时部分省份库存有小幅增加,增量较多省份为云南省;线盘方面,上周厂库延续下降,合计减少1.74万吨。分区域来看,华东降幅靠前,下降0.87万吨,同时西南区域增加0.48万吨,其他区域钢厂库存均有不同程度的减少;分省份来看,西川库存降幅位于前列,周下降0.53万吨。社会库存来看,华东周环比去库2.07万吨,南方地区、北方地区分别去库3.06万吨以及5.31万吨;从七大区域来看,七大区域均呈现去库态势。在供给不足且商家主动去库操作下,库存仍将继续下降。

需求端 上周全国周均成交量9.9583万吨,周环比有所下降,成交情况缩减,成交量降至10万吨以下,下游终端需求虽仍在释放但出现疲软趋势,主要在于现阶段天气处于多雨季节,终端需求释放走弱。

综上所述,生意社分析师认为,现阶段处于多雨季节,行业淡季下终端需求逐步走弱迹象;而钢厂方面,生产利润受钢材成交下降而受损,生产积极性下降,原料端支撑下移也使厂商挺价意愿转弱。线螺供需面维持供需双减趋势,去库化进程持续,市场情绪转弱,预计本周价格或先跌后稳、窄幅趋弱运行。